クレジットカード、何を使っていますか?

私の場合は三井住友カードゴールドNLの使用頻度が最も多いです。

このカードの基本還元率は0.5%で、他社カードなどと比較すると低いほうです。

分かりやすく言うと、1000円の買い物をすると5円分相当のポイントが付きます。

他のクレジットカードには還元率1%以上の高還元率のものもあるため、その点は劣るかと思われますが、しかしこのカードには還元率を+0.5%にする技が存在します。

これはカードユーザと三井住友カードとの戦いです。

この戦いに勝てば+0.5%のポイントが得られますが、負けると非常に大きな手数料が発生します。

この記事ではそのゲームのルールと攻略法を説明します。

2024.05.28 追記

この特典は2024年6月3日にリニューアルされ、6月30日までに継続手続きを行う必要があります。

三井住友カードのクレジットカード

三井住友カードは銀行系クレジットカードの代表的な存在で、「ちゃんとしたカードを作っておこう」と思って作った方も多いのではないでしょうか。

パルテノン神殿デザインが印象的でしたが、デザインを刷新してからは若年層向けに身近なカードとしてのイメージが出てきたように感じます。

コンタクトレス対応、ナンバーレスデザイン、即時発行など、先進的な取り組みを進める老舗カード会社として、今も昔も存在感がありますね。

三井住友カードのCMでよく見かけるカードには、通常カードの三井住友カードNLやゴールドカードの三井住友カードゴールドNLの2種類がありますが、いずれも基本還元率は0.5%です。

そしてこの還元率は、ある条件を満たすことでアップします。

マイ・ペイすリボとは

リボ払いはやめておけ、と様々な人が言っている一方で、各カード会社はリボ払いに様々な愛称をつけて様々な特典を設定しています。

マイ・ペイすリボは三井住友カードのリボ払い機能の一つで、通常の1回払いで決済したものが自動的にリボ払いになるというものです。

クレジットカードの基本は1回払いです。

商品の代金をカード会社が立て替えてくれて、次の請求日に1か月分をまとめてカード会社に支払いをします。

言い換えると一時的に借金をしますが、この借金には利息が付きません。

クレジットカードでは、分割が2回までは手数料(利息)がないのが一般的です。

これに該当するのが1回払い、2回払い、ボーナス払いです。

意外と知られていませんが、実はボーナス払いも手数料が付かないんです。

新卒の入社前にゴールドカードを作って、新生活準備でボーナス払いで家電とか買ったのが懐かしい…

ボーナス払いでは支払いを最大半年ほど伸ばせますので、つまり半年間無利息で借金ができます。

使いすぎには注意ですが、便利です。過去に2回くらい助けられました。

そしてリボ払い、毎月の支払額が一定額になりますが、支払額で払いきれなかった部分(残高)に対する手数料が非常に高いです。

三井住友カードで案内している例は以下の通りです。

6月15日に5万円を利用、お支払い日が毎月26日、元金定額5,000円コースをご指定の場合のお支払い例

https://www.smbc-card.com/mem/revo/mypace.jsp

7月26日 8月26日 9月26日 お支払金額 5,000円 5,092円 5,563円 内手数料 0円 92円 563円 お支払い後残高 45,000円 40,000円 35,000円 手数料計算方法 45,000円×15.0%×(5日/365日)

※5日:7/27~7/3145,000円×15.0%×(26日/365日)

+4,000円×15.0%×(5日/365日)

※26日:8/1~8/26

※5日:8/27~8/31お支払い例・シミュレーション

手数料の計算がややこしいですね。

残高の45,000円に着目すると、この金額を7/27~8/26まで31日間借りているので、7月締めまでの5日間の手数料は8月支払い、残りの26日間の手数料は9月に支払います。

残高が減っていけば手数料も減りますが、このペースでは返済も長期化してそれだけ手数料もかかりますし、さらに別の買い物をすると残高が増えてしまいます。

手数料が高いことは利用者にとって大きいデメリットですが、この手数料はカード会社の収入源の一つです。

そのためカード会社は様々な手段を使ってリボ払いを勧めてきます。

その一つがマイ・ペイすリボのポイント+0.5%特典です。

ポイント2倍の方法

ずばり一言でいうと、リボ払い手数料が発生した月はポイント+0.5%です。

基本還元率が0.5%なので、この特典の+0.5%を加えると還元率1.0%になります。

詳細はこちらのページに書いてあります。

ここで最大の注意点ですが、手数料を最小限にする必要があります。

得られるポイント以上の手数料を支払っては意味がないですからね。

実際のポイント履歴には「マイ・ペイすリボ特典 〇月請求分」として、通常分と同量の特典が付与されます。

手数料を最小限にする方法

その方法は支払い金額確定後に増額申し込みをするです!

支払いが月末の場合は、その月の12日頃に支払額が確定し、リボ払いの増額・減額が可能になります。

このタイミングで、毎月忘れずに増額の申請をします。

増額をする際は残高を全て払わずに、残高が1,000円未満になるようにします。

(残高を残さずに払いきると手数料が発生せず、特典が受けられません)

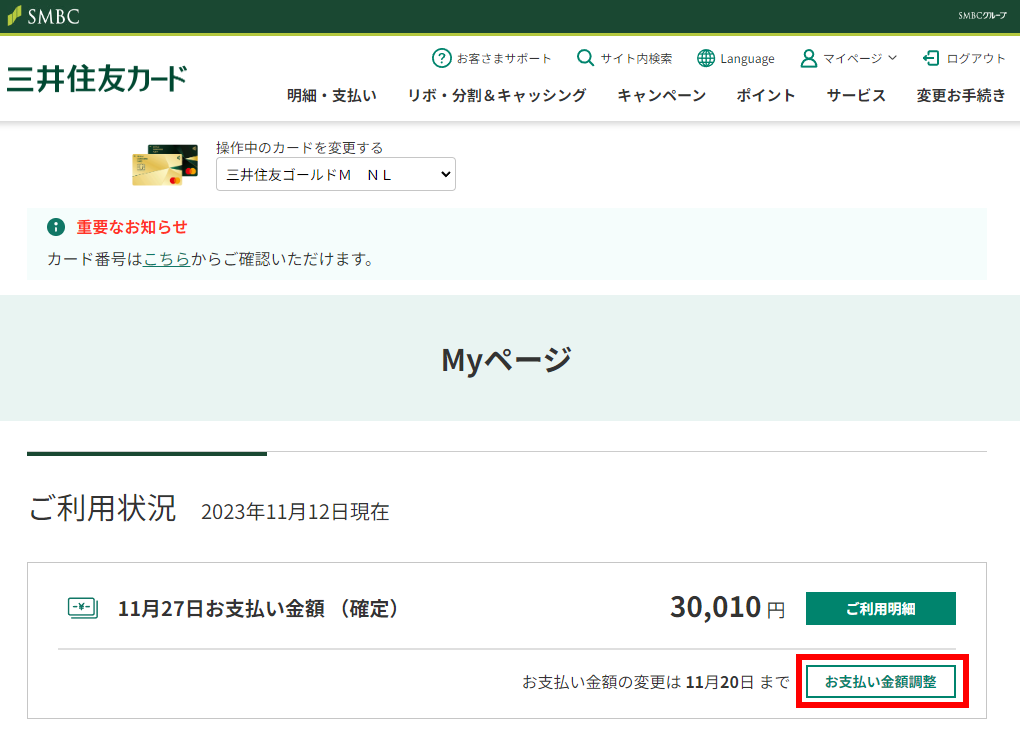

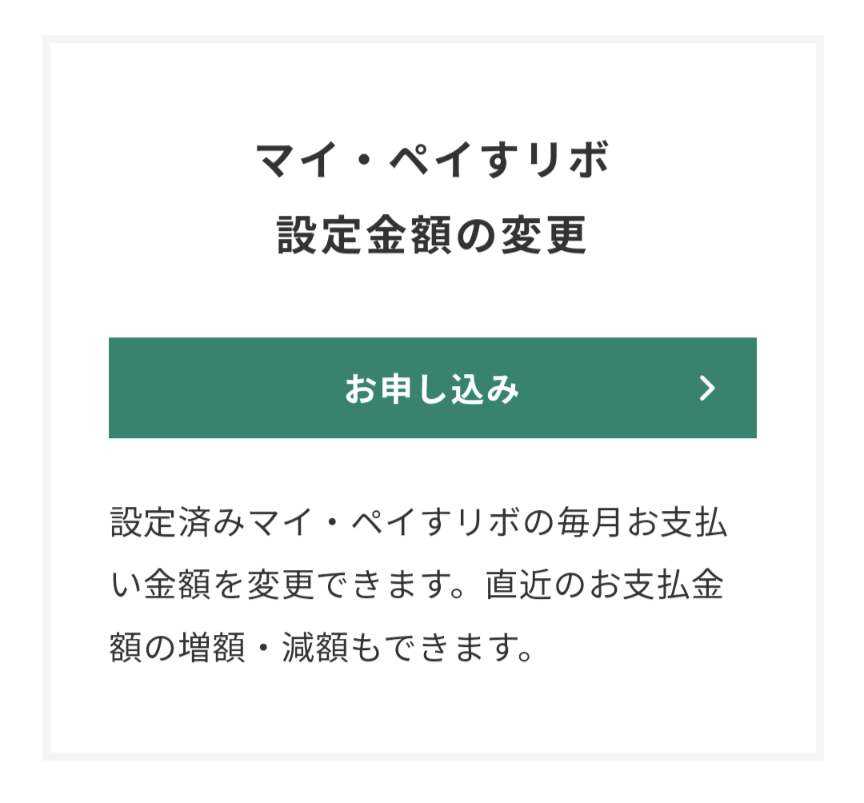

手順1 お支払金額の調整でマイ・ペイすリボの金額を変更する

金額が確定し、Myページ上で〇月〇日お支払い金額(確定)が出ていたらお支払金額調整に進みます。

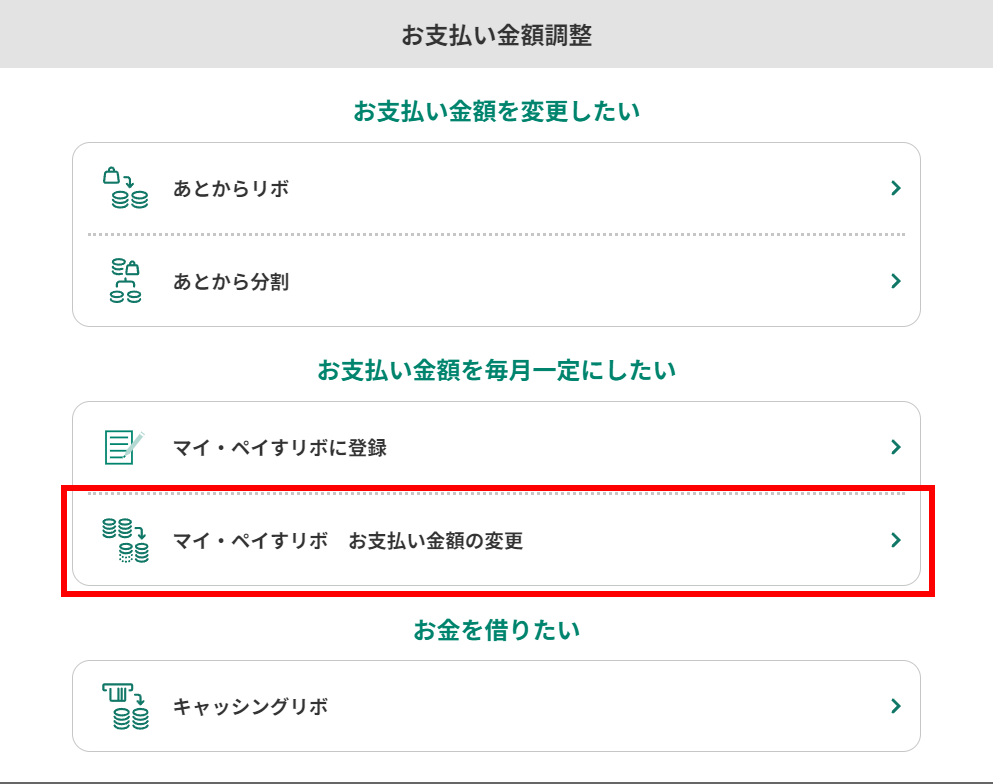

次の画面ではマイ・ペイすリボ お支払金額の変更またはマイ・ペイすリボ設定金額の変更に進みます。

(この変更ページに行くルートはMyページ上には複数ありますがどれも同じです)

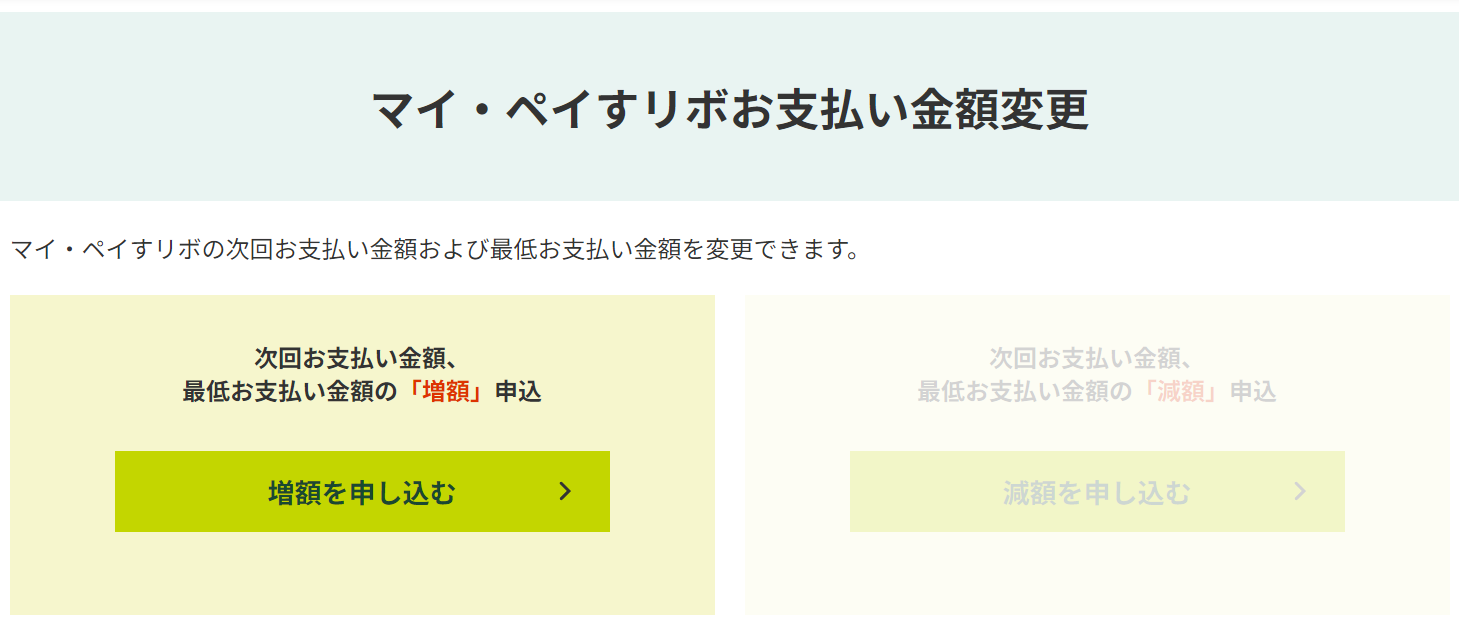

手順2 増枠を選択する

増枠か減枠かを選択する画面になるので増枠に進む。

手順3 当月分の臨時増枠を選択する

当月分の臨時増枠か翌月分以降の最低お支払金額変更を選択する画面では当月分の臨時増枠を選択する。

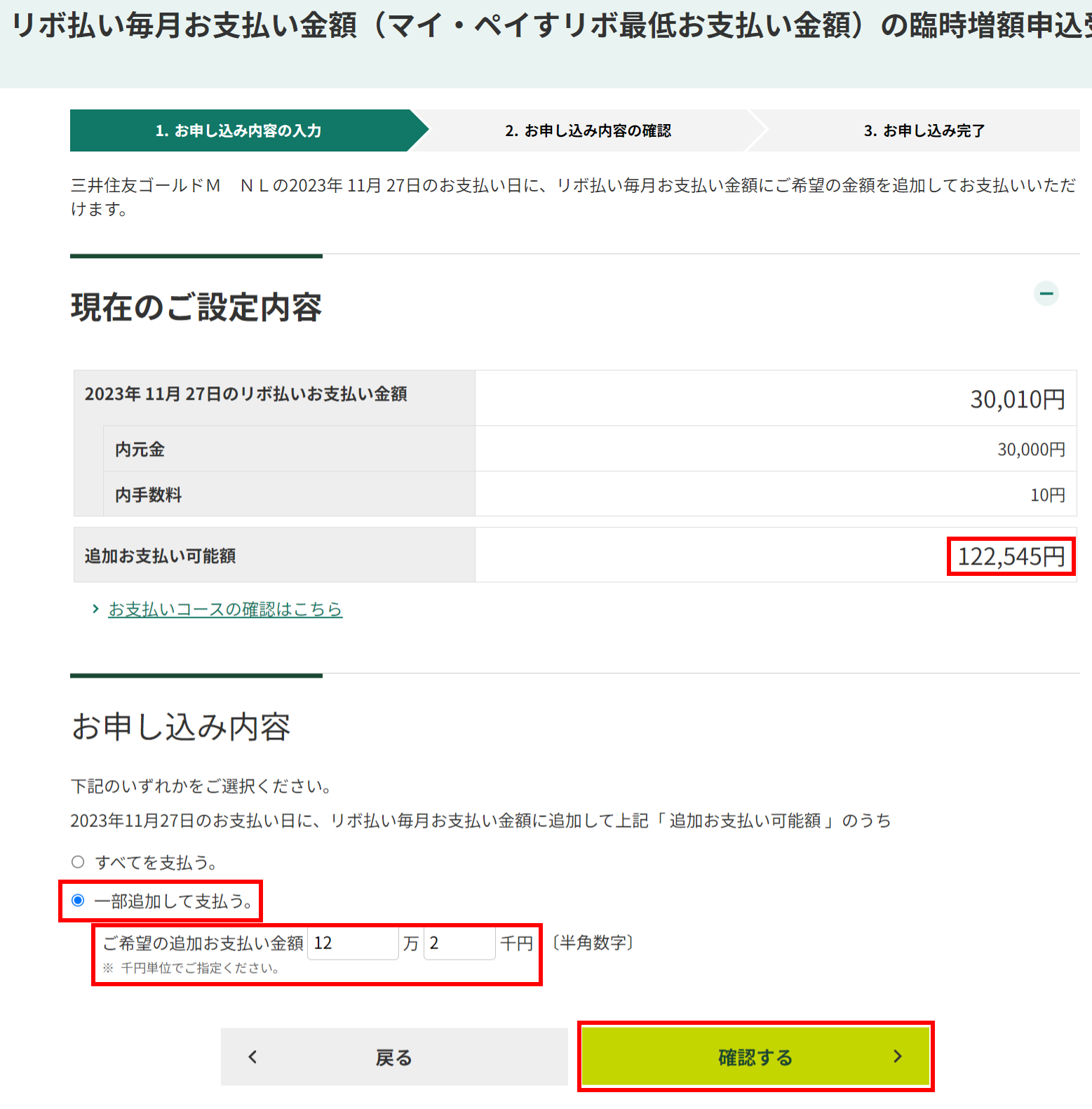

手順4 追加金額を入力する

追加お支払可能額にある金額の1000円未満を切り捨てて、一部追加して支払うにその金額を記入する。

今回の場合は122,545円(多いな…)なので12万2千円を追加します。

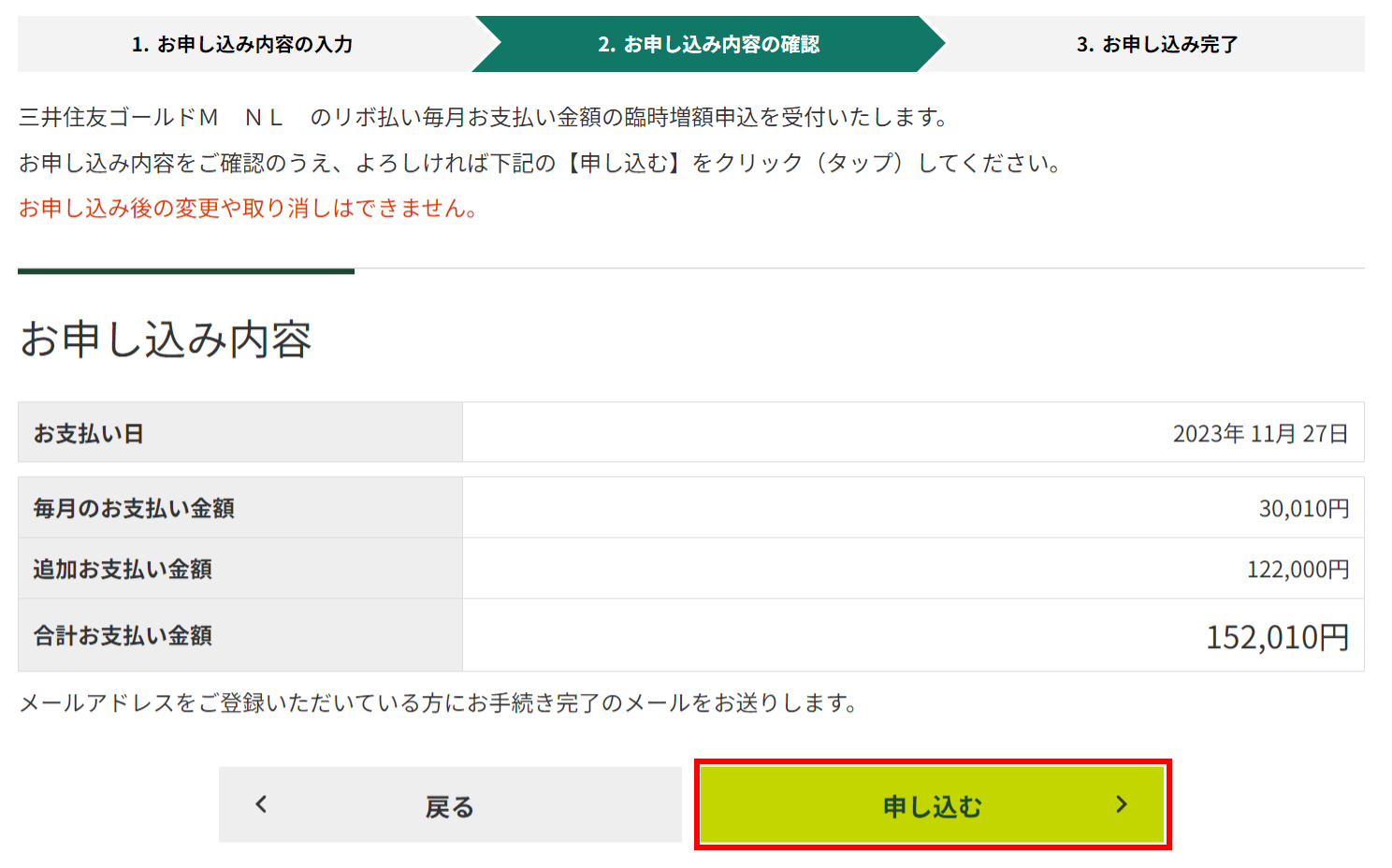

手順5 内容を確認して申し込みを実行する

合計の支払額を確認して申し込みを実行します。

支払いを残す部分は1,000円以下にしたいですが、この画面ではその額(122,545円-122,000円=545円)を確認できないので、不安なら前のページに戻って再度確認します。

以上で完了です。完了後にメールが来るはずです。

翌日くらいには合計の支払額がMyページ上に反映されているはずです。

リスクを最小化する方法

この方法のリスクは、増額の申し込みをし忘れることです。

申請を忘れて大きな残高を残してしまった場合、数百円や数千円の手数料が発生する可能性があります。

大きな残高が残らないように、毎月の支払額を大きめにしておくことをお勧めします。

ただし、大きすぎると少額の残高を残す作戦が使えない(手数料が発生せず特典の対象外になる)ので、ほどほどにします。

私の場合は月に3万円に設定しています。

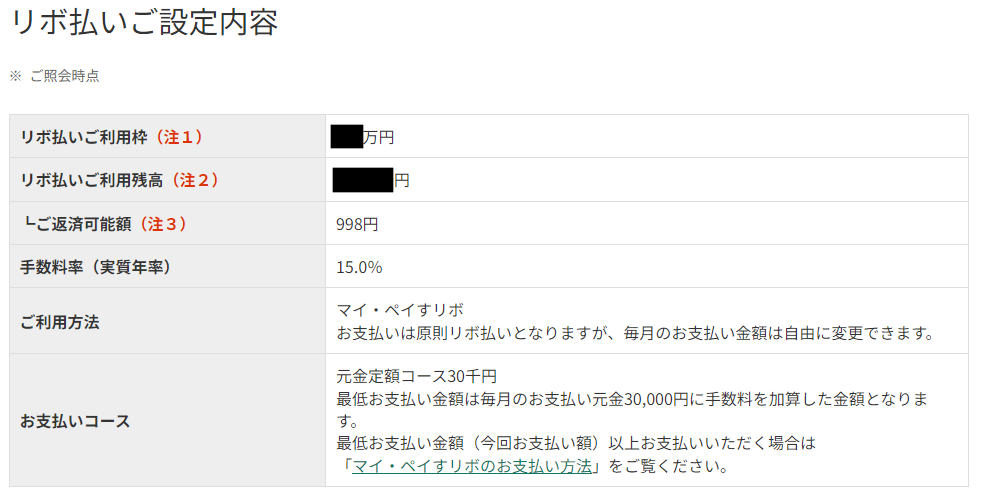

設定画面でお支払いコースが元金定額コース30千円となっている部分です。

万が一増額の申し込みをし忘れても、手数料は請求額のうち3万円を超えた部分にのみ発生します。

上記設定の場合、月の請求が3万円以下の場合は特典が受けられません。毎月確実に〇万円は超えるという額を設定することをお勧めします。

また絶対に増額の申し込みを忘れないように、三井住友カードから届くメールを必ずチェックすることや、カレンダーアプリにリマインダー等を設定することを強くお勧めします。

忘れたらこのゲームは負けます。

得られるポイント以上の手数料を払ったら負けです。

まとめ

この記事では三井住友カードでポイントを+0.5%にするゲームのルールと攻略法を解説しました。

勝ちましょう。

また、三井住友カードゴールドNLについてはこちらの記事でも紹介しています。

実は還元率が非常に高いカードなので、こちらの記事もぜひ見てみてください!

コメント